受全球市场需求疲软和供应链调整,叠加中美贸易政策变动影响,4月份中国对美国木材进口量呈现显著收缩,同时多国木材贸易格局出现分化。

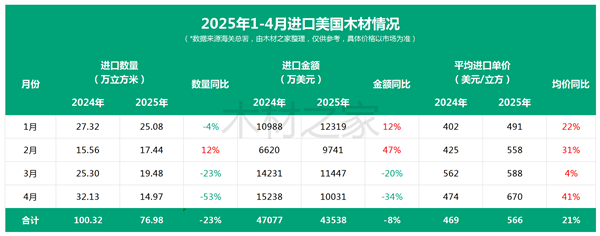

海关总署发布的4月木材进口数据显示,该月份中国对美国木材进口数量同比大幅缩减53%;进口金额同比收缩34%,环比下降23%。其中,原木进口量仅为6万立方米,同比锐减71%,环比下滑36%;锯材进口量8.96万立方米,同比减少21%,环比下降11%。

这一断崖式下跌与3月中方宣布“暂缓美国原木进口”的政策密切相关。分析指出,3月的政策调整导致贸易商提前减少采购,叠加4月初中美因关税问题僵持不下、双边贸易短暂停滞,使得4月数据成为政策效应的“真实反映”。

5月初,中美两国政府发布《中美日内瓦经贸会谈联合声明》,宣布就多项关税问题达成共识,并计划于2025年5月14日前落实具体措施。这一突破性进展迅速激活市场:部分企业为规避未来政策变动风险,开始加速与美国供应商沟通,力争在关税窗口期内完成积压订单。

对此,我们预计6月对美木材进口量以及对美木制家具出口或将短期回升,而由于船期问题,5月到港船只多为4月份的订单,因此该月进口数据或将仍处于低迷状态。

然而,市场反应维持着两极分化。部分谨慎型贸易商仍持观望态度,认为原木进口限制等政策细节尚未完全明朗,供应链稳定性风险犹存。有木材进口企业表示,当前政策落地仍需时间验证,短期内会优先考虑多元化采购渠道。

实际上,中国木材进口市场的调整并非孤立事件。4月数据显示,多国对华出口呈现明显分化:

- 新西兰(占比32%)、俄罗斯(占比25.3%)仍为前两大供应国,但进口量同比分别下降8%和1%;

- 泰国进口量同比收缩18%,凸显东南亚市场波动;

- 巴布亚新几内亚(占比2.5%)和德国(占比2%)两大传统原木出口大国出口持续下降;

- 加拿大、日本与菲律宾则逆势增长,同比涨幅分别达23%、25%以及91%,反映国内企业正加快拓展北美及东亚替代供应链。

业内人士指出,中美木材贸易的短期波动仅是全球供应链重构的缩影。随着《联合声明》推进,关税降低或刺激部分品类贸易回暖,但原木进口限制以及中美贸易政策变动等因素将持续影响市场走向。因此,企业需在政策窗口期与长期风险间找到平衡。这也意味着,如何灵活调整采购策略、加强供应链韧性,将是未来关键。