国际木材贸易市场现状分析

全球森林主要集中在南美、俄罗斯、中非和东南亚,这4个地区占有全世界60%的森林,其中,俄罗斯、巴西、印尼和刚果(金)是占据森林资源最多的国家,在全球的占比约为40%,俄罗斯森林面积约占全球森林面积的22%,是世界上森林资源第一大国。

正因如此,近年来对全球工业原木产量及出口量贡献最大的国家当属俄罗斯。除俄罗斯外,欧洲还有一些木材生产与出口的重要国家。例如瑞典,是世界上第二大锯材出口国,出口量达1100-1200万立方米。欧洲的奥地利、德国、芬兰等国也都是锯材出口的佼佼者。这几个国家每年锯材出口的合计总量约占全球锯材出口总量的1/5,而且这些国家的树种都很优秀,像德国的橡木、奥地利的榉木、芬兰的云杉、葡萄牙的软木等出口历史悠久、颇负盛名。

全球的锯材产量2018年约达4亿m³。其中占据首位的是美国,占比22%,达8750万m³。排名第二位的是加拿大,占比15%,达6060万m³。俄罗斯排名第三,锯材产量占全球总量的5%,2150万m³。相比欧洲,美洲木材资源丰富,美国和加拿大均属目前世界上名副其实的木材资源出口大国。其中,美国是原木年出口总量排行第二的国家,加拿大是锯材和人造板出口总量位居榜首的国家。

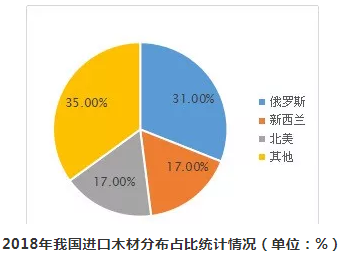

据前瞻产业研究院发布的《中国木材加工行业产销需求与投资预测分析报告》统计数据显示,2011-2018年我国木材进口量呈现跌涨起伏态势,2011年我国木材进口量已达7211.2万立方米,2012、2015年有所下降外,截止至2017年我国木材进口量增长至突破1亿立方米。进入2018年中国进口木材合计(原木+锯材,原木材积)11194.4万立方米,金额210.9亿美元,同比分别增长3.2%和5.6%。

由于世界木材资源在持续减少,各国政府对木材采伐进行限制,并不同程度上限制原木出口,致使原木价格将持续增长。但由于木材经销商越来越多,竞争将更加剧烈,加之木材市场将长期低位运行,木材价格将难以有大的提升,而同时由于经营成本上升,经销商轻易不会降价销售,因此可以预见,未来锯材价格更多地将表现为轻微震荡涨跌,总体维持稳定,原木和锯材价格将“一涨一稳”。

基于以上对国际木材贸易市场的分析,以及我国的林木业实际情况,未来中国仍旧是全球木材进口大国。实施跨国森林资源合作,分散进口市场,同时提高中国木材贸易竞争力,实施木材贸易可持续发展战略,已成为保障中国木材进口安全,缓解供需矛盾的有效途径。

免责声明:本文仅代表作者个人观点,本站未对其内容进行核实,请读者仅做参考。凡注明稿件来源的内容均为转载稿,本网转载出于传递更多信息的目的,如涉及版权问题,请作者联系我们删除:1243415228@qq.com。

免责说明:文字来源于木材之家原创,如图片涉及版权问题,请版权方与本网站取得联系。